Nach oben dabei, nach unten geschützt.

* Kapitalschutz durch die Emittentin zum Laufzeitende, bezogen auf den Festbetrag bzw. Nominalbetrag der Anleihe.

In unserem E-Flyer erfahren Sie mehr:

Auf eine kurzweilige Art und mit einem kleinen Augenzwinkern erklären wir hier, warum Tresor-Anleihen auch für Sie interessant sein können.

Hier finden Sie eine Gesamtübersicht unserer Tresor-Anleihen.

Was ist das Besondere an unseren Tresor-Anleihen?

- Partizipation an Kursanstiegen des Basiswerts

- Vollständiger Kapitalschutz durch die Emittentin zum Laufzeitende, bezogen auf den Festbetrag bzw. Nominalbetrag der Anleihe.

- Gute Bonität der Emittentin (DekaBank oder Kooperationspartner, wie J.P. Morgan, Société Générale, Barclays oder Goldman Sachs).

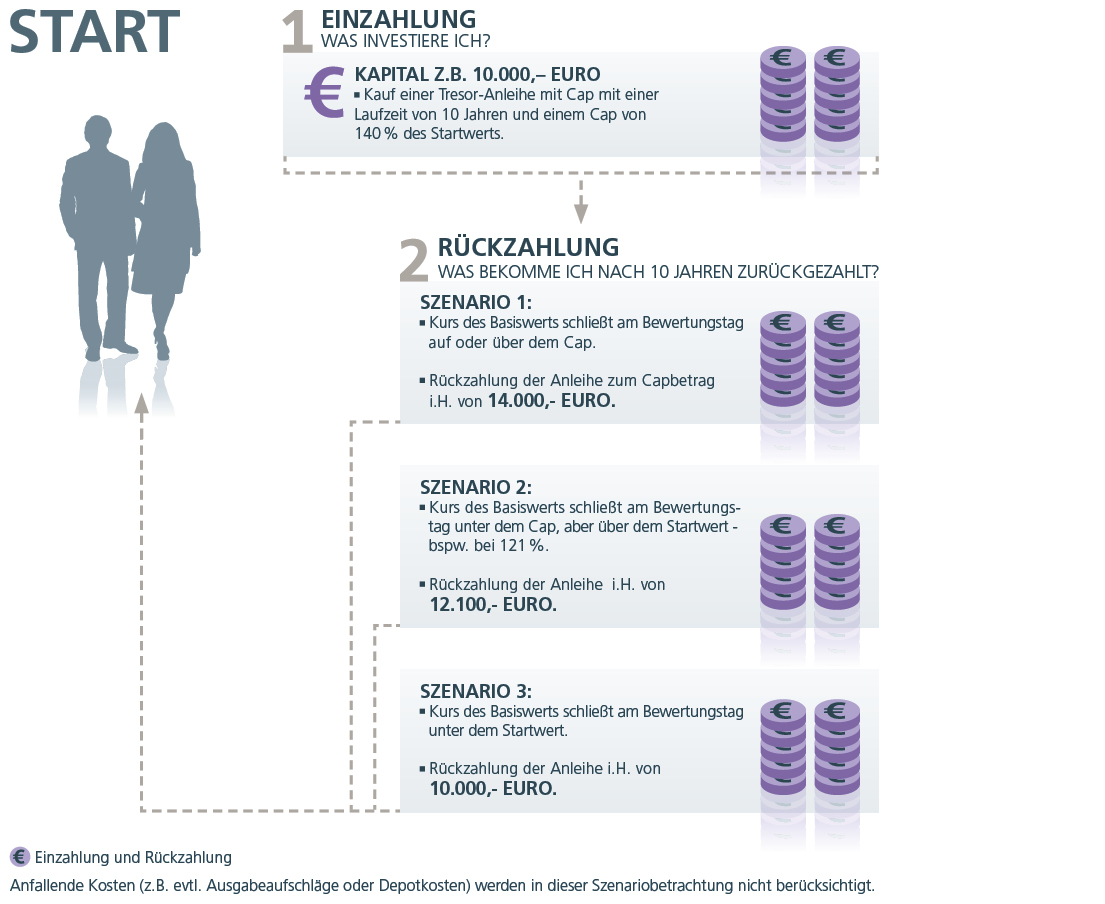

Wie funktioniert eine Tresor-Anleihe mit Cap?

Eine Tresor-Anleihe mit Cap ist eine Inhaberschuldverschreibung. Sie bietet eine feste Laufzeit und die Rückzahlung mindestens zum Nennbetrag am Rückzahlungstermin.

An Kursanstiegen des Basiswerts am Laufzeitende partizipieren Anleger direkt – und zwar bis zu einem genau definierten Wert: dem Cap (obere Kursgrenze). Sollte sich der Basiswert negativ entwickeln, besteht bei Fälligkeit ein 100-prozentiger Kapitalschutz durch die Emittentin.

Beispielhafte Szenariobetrachtung einer Tresor-Anleihe mit Cap.

Wesentliche Risiken.

- Emittentenrisiko / Bonitätsrisiko:

Sie sind dem Risiko einer Insolvenz, das heißt einer Überschuldung, drohenden Zahlungsunfähigkeit oder Zahlungsunfähigkeit der Emittentin ausgesetzt. Im Falle einer Bestandsgefährdung der Emittentin sind Sie auch außerhalb einer Insolvenz dem Risiko ausgesetzt, dass die Emittentin ihre Verpflichtungen aus dem Produkt aufgrund von behördlichen Anordnungen von Abwicklungsmaßnahmen nicht oder nur eingeschränkt erfüllt. Hinsichtlich der grundsätzlichen Rangfolge von Verpflichtungen der Emittentin im Fall von Eingriffsmaßnahmen der Abwicklungsbehörde siehe www.bafin.de, Stichwort „Haftungskaskade“. Ein Totalverlust des eingesetzten Kapitals ist möglich. - Risiken zum Laufzeitende:

- Bei Rückzahlung des Produkts tritt ein Verlust ein, wenn der Rückzahlungsbetrag geringer ist als Ihr individueller Erwerbspreis (unter Berücksichtigung etwaiger Kosten).

- An einer positiven Entwicklung des Basiswerts nehmen Sie in jedem Fall nur maximal bis zur Höhe des Caps teil bzw. die Rückzahlung ist auf den Höchstbetrag begrenzt. - Kündigungs- und Wiederanlagerisiko, Anpassungsrisiko:

Die Emittentin kann die Emissionsbedingungen des Produkts bei Eintritt eines außerordentlichen Ereignisses (z. B. Wegfall des Basiswerts) einseitig ändern bzw. kann sie das Produkt mit sofortiger Wirkung kündigen. Eine Kündigung kann auch bei Rechtsänderungen erfolgen. Die Rückzahlung erfolgt mindestens zum Nennbetrag bzw. Teilschutzbetrag. Zudem tragen Sie das Risiko, dass zu einem für Sie ungünstigen Zeitpunkt gekündigt wird und Sie den Rückzahlungsbetrag nur zu schlechteren Bedingungen wieder anlegen können.