Ihre Ziele

Unser Angebot

Aktuelles & Themen

-

- Finanzmarkt

- fondsmagazin

-

Newsletteranmeldung -

Downloads - Start? Klar! Auf ins neue Börsenjahr

- Female Finance

- Anlageideen

-

Fitness-Check für Ihre Geldanlage -

Dynamisierung -

In Trends investieren? -

3 Argumente für Aktienfonds -

Vermögenswirksame Leistungen -

Kern-Satelliten-Strategie -

Anlageformel 50 - 24 - 1 - Mediale Formate

-

Mikro trifft Makro -

Money on Her Mind - Deka im Metaverse

-

Decentraland: Ein blockchainbasiertes Metaverse -

Deka Career Day 2023

Wissen

Service

Über uns

-

- Auszeichnungen

- Nachhaltigkeit

-

Nachhaltigkeitsbezogene Offenlegung - Starke Partner: Die S Finanzgruppe

- Deka Investment im Profil

-

Historie -

Corporate Governance -

Nachhaltigkeit - Deka Vermögensmanagement im Profil

-

Historie -

Corporate Governance -

Nachhaltigkeit - Deka International S.A. im Profil

- Deka Golf

- Karriere

Gerade in Krisenzeiten interessieren sich Anlegerinnen und Anleger verstärkt für Gold. Denn es verspricht Inflationsschutz und Sicherheit in bewegten Börsenzeiten. Doch es gibt auch gewichtige Gründe, die gegen das Edelmetall sprechen.

Die Deutschen lieben Gold: Nach Berechnungen der Berliner Steinbeis Hochschule sind in Deutschland 9.089 Tonnen Gold in privaten Händen. Das ist fast dreimal so viel, wie der deutsche Staat besitzt. In den Tresoren der Deutschen Bundesbank werden rund 3.374 Tonnen Gold aufbewahrt, immerhin die zweitgrößten Goldreserven der Welt (Quelle: Bundesbank, Stand 2021).

Aber ist Gold tatsächlich so krisenfest wie gemeinhin angenommen und gleichzeitig in der Lage, Ihr Vermögen langfristig zu vermehren?

Diese 4 Aspekte sollten Sie unbedingt beachten, wenn Sie jetzt Ihr Geld in Gold anlegen wollen:

1. Gold erwirtschaftet keine laufenden Erträge

Als Rohstoff ist Gold nicht produktiv wie ein Unternehmen, bei dem Sie als Aktionär oder Aktionärin an unternehmerischen Gewinnen partizipieren können. Bei Gold erhalten Sie keine Dividenden oder Kupons. Bei Gold gibt es einzig Kursgewinne oder Kursverluste. Gewinne erzielen Sie also nur, wenn der Goldkurs steigt und Sie dann zu einem höheren Preis Ihr Gold wieder verkaufen können.

2. Der Goldpreis ist starken Schwankungen unterworfen

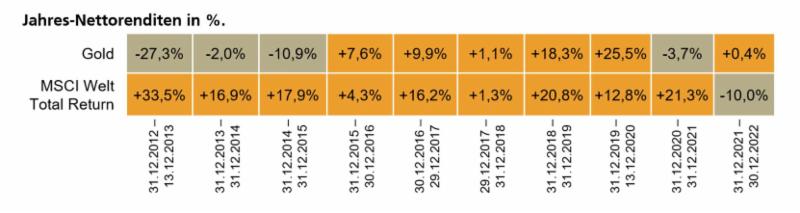

Mit Blick auf die durchaus krisenreichen letzten zehn Jahre zeigt sich, dass der Goldpreis im Mittel deutlich stärkere Auf- und Abwärtsbewegungen zu verzeichnen hatte als die Aktienkurse. Auch in Sachen Ertrag ist das Ergebnis eher bescheiden. Zwischen 2012 bis 2022 konnte der Goldpreis zum Beispiel nur um 13,8 Prozent zulegen. Während desselben Zeitraums stieg der Aktienindex MSCI World dagegen um 238 Prozent. Außerdem gilt: Der Goldpreis hat sich in der Vergangenheit teilweise über kurze Zeiträume stark verändert: So betrug zum Beispiel 2011 der Höchststand knapp 1.900 Euro US-Dollar je Feinunze. 2013 fiel der Wert auf unter 1.200 US-Dollar. Ganz entscheidend für einen Gewinn aus einem Gold-Investment ist es also, einen möglichst niedrigen Einstiegszeitpunkt zu wählen und erst bei einem entsprechend höheren Kurs wieder zu verkaufen.

Was hätte mehr gebracht: Gold oder Aktien?

1.000 Dollar über zehn Jahre angelegt.

Veränderung in %

- MSCI Welt Total Return Index: 238,5 %

- Gold: 13,8 %

Quelle: DekaBank.

Bitte beachten Sie: Die frühere Wertentwicklung ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

3. Gold hat ein Währungsrisiko

Gold wird in US-Dollar gehandelt. Das bedeutet für Sie: Wenn Sie Ihr Gold verkaufen, erhalten Sie Dollar ausgezahlt und müssen diese dann in Euro tauschen. Damit haben Sie ein gewisses Währungsrisiko. Sofern der Dollar im Anlagezeitraum eine Abwertung erfahren hat, erhalten Sie weniger Euro für den Dollar. Sie können unter Umständen also auch bei einem gestiegenen Goldkurs Verluste machen. Umgekehrt profitieren Sie natürlich doppelt, falls zwischenzeitlich nicht nur der Goldpreis gestiegen ist, sondern auch der Dollar aufgewertet wurde.

4. Gold ist teuer

Weil die Nachfrage nach Gold bei Staaten, Investoren und auch Privatanlegerinnen und -anlegern groß ist, muss für Gold ein hoher Preis gezahlt werden. Wichtig zu wissen: In Form von Goldbarren oder Goldmünzen liegt der Preis für das Edelmetall deutlich über dem an der Börse. Denn hier bezahlen Sie nicht nur den reinen Goldwert – hinzu kommen beim Kauf und Verkauf Aufschläge und Gebühren, die vor allem bei kleinen Mengen im Verhältnis zum Goldwert nicht unbeträchtlich ausfallen können. Und: Falls Sie Ihr Gold nicht zu Hause aufbewahren wollen, fallen auch noch die Kosten für ein Bankschließfach an. All das spielt bei einem Verkauf des Goldes eine Rolle, wenn es darum geht, Gewinne zu realisieren. Der Kursgewinn muss dazu deutlich höher sein als die Summe der entstandenen Kosten.

Fazit: Ja, aber …

Mit Blick in die Vergangenheit lässt sich feststellen, dass Gold eine relativ niedrige Korrelation mit Aktien hat. Das heißt, der Goldpreis entwickelte sich gerade in Krisenzeiten oft entgegengesetzt zu Aktienkursen. Während viele Aktienkurse zum Beispiel während der Corona-Krise gefallen sind, ist der Goldkurs gestiegen. Ob Gold dagegen einen Inflationsschutz bietet, ist umstritten. Eine klare Korrelation lässt sich aus den historischen Kursentwicklungen nicht herauslesen. Im Gegenteil: Das Edelmetall hat in Inflationszeiten teilweise sogar an Wert verloren. Um der Inflation entgegenzuwirken, eignen sich dagegen sachwertbasierte Anlagen wie Immobilien, Aktien oder inflationsgeschützte Anleihen.

Um das eigene Portfolio gegen Krisenrisiken abzusichern, spricht kaum etwas gegen einen gewissen Goldanteil. Das reduziert die Gesamtschwankung Ihrer Geldanlage. Expertinnen und Experten empfehlen allerdings maximal einen Anteil von zehn Prozent Ihres Vermögens. Sie können das Edelmetall ganz komfortabel zum Beispiel über professionell gemanagte Mischfonds in Ihre Geldanlage mit einbeziehen. Klar ist: Als Einzelanlage ist Gold aufgrund fehlender laufender Erträge, Währungsrisiken, hoher Kosten und möglicher starker Schwankungen des Goldpreises mit hohen Risiken behaftet und nicht empfehlenswert.

Das könnte Sie auch interessieren.

Rechtliche Hinweise

Diese Unterlage / Inhalte wurden zu Werbezwecken erstellt. Allein verbindliche Grundlage für den Erwerb von Deka Investmentfonds sind die jeweiligen Basisinformationsblätter, die jeweiligen Verkaufsprospekte und die jeweiligen Berichte, die Sie in deutscher Sprache bei Ihrer Sparkasse oder der DekaBank Deutsche Girozentrale, 60625 Frankfurt und unter www.deka.de erhalten. Bitte lesen Sie diese, bevor Sie eine Anlageentscheidung treffen.

Eine Zusammenfassung der Anlegerrechte in deutscher Sprache inklusive weiterer Informationen zu Instrumenten der kollektiven Rechtsdurchsetzung erhalten Sie auf www.deka.de/beschwerdemanagement. Die Verwaltungsgesellschaft des Investmentfonds kann jederzeit beschließen, den Vertrieb zu widerrufen.